©Leo/Bal

Impulsivitas konsumen, penciptaan narasi besar oleh industri, dan kemajuan teknologi menjadi pembentuk kompleksitas industri keuangan masa kini. Skema putar uang yang baru bermunculan, salah satunya buy now pay later. Skemanya baru, tapi muslihatnya sama.

Keadaannya sudah demikian. Ani (bukan nama sebenarnya), seorang mahasiswa semester lima, sedang dililit utang begitu besar akibat buy now pay later (BNPL). Ani merasa bahwa dirinya telah memperhitungkan dengan baik segala sesuatu terkait pembelian dan skema cicilan BNPL. Namun nyatanya, Ani tetap terlilit BNPL yang memaksanya kehilangan seluruh tabungan. Sistem utang, pada dasarnya, sudah lama hidup menaungi manusia. Menurut David Graeber, seorang antropolog ekonomi, manusia telah hidup dalam lingkaran utang yang tak terhindarkan sejak masa lampau. Bahkan, seluruh skema jual beli manusia merupakan hakikat utang (Kadir, 2014). Dengan kemajuan industri teknologi keuangan, skema utang baru bermunculan, salah satunya BNPL.

Skema Buy Now Pay Later Menuju Permukaan

Kemunculan skema BNPL ini tidak bisa dilepaskan dari skema kredit pada umumnya. Semuanya bermula pada sejarah penemuan kartu sebagai alat pembayaran, yang selanjutnya akan disebut kartu ongkos. Pada 1946, John Biggins, seorang bankir asal New York, mencetuskan kartu ongkos. Fenomena kartu ongkos ini pun berkembang dan diminati karena kepraktisannya. Pada 1950, Robert McNamara, seorang pebisnis asal Amerika Serikat, mendirikan Dinner Club International yang merupakan perusahaan kartu ongkos pertama di dunia. Setelahnya, pembayaran menggunakan kartu ongkos berlaku di berbagai restoran. Semenjak penemuan McNamara, skema kredit terus berkembang. Hal ini pun didukung oleh bank dan koperasi kredit yang melanggengkan penggunaan kartu ongkos pada tahun 1960-an (Cardknox, 2020).

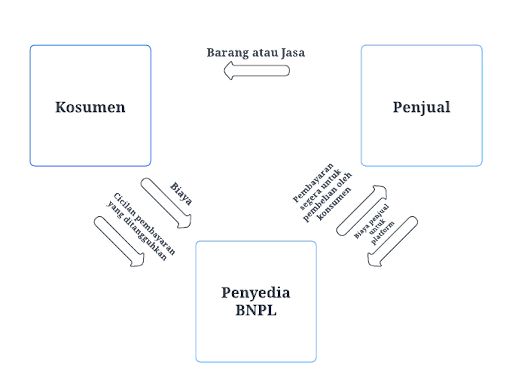

Perkembangan industri teknologi keuangan memicu munculnya skema-skema kredit lainnya, salah satunya skema BNPL. Skemanya sederhana, industri teknologi keuangan menggunakan konsep “Alih-alih membayar di muka untuk barang-barang seperti pakaian dan aksesori, pembayaran dapat dilakukan secara terpisah, biasanya setiap bulan, dengan mencicil atau membayar di kemudian hari dengan kredit.” Salah satu pencetus awal skema BNPL adalah startup asal Swedia bernama Klarna yang berdiri pada 2005. Beberapa opsi yang ditawarkan oleh Klarna adalah membayar nanti dalam 30 hari, bayar dalam tiga kali angsuran, atau membayar dalam 6 sampai 36 kali per bulan. Tujuan utamanya adalah menghadirkan layanan yang fleksibel (Tannenbaum, 2019). Skema BNPL dapat dilihat pada ilustrasi di bawah.

Gambar 1. Skema BNPL (Pani, 2022)

Walaupun skema BNPL memiliki kemiripan dengan skema kredit pada umumnya, keduanya tidak dapat disamakan. Sebab, dalam skema BNPL, ada anomali yang muncul. Anomali ini muncul saat pengguna gagal melakukan pembayaran dalam periode bebas bunga. Pengguna dikenakan biaya keterlambatan, pembayaran penalti. Kemudian, dalam kasus tertentu, perantara (penyedia BNPL) berhak untuk mengungkapkan rincian pengguna ke pedagang, memasukkan pengguna ke dalam daftar hitam, dan menggunakan cara pemulihan lain yang dianggap sesuai, termasuk menempuh jalur hukum yang disebutkan dalam kontrak (Pani, 2022).

Psikologi Manusia dan Perilaku Impulsif

Manusia dan ekonomi merupakan dua hal yang tak terpisahkan. Keduanya bernaung dalam dunia yang sama, saling melengkapi secara natural (Lawson, 2002). Ekonomi terus berkembang, baik dalam kerangka teoretis maupun praktis. Dinamika kajian ekonomi, dalam konteks BNPL, juga memiliki karakteristik tersendiri. Salah satu hal yang mencolok adalah impulsivitas konsumen saat menunaikan BNPL.

Mengutip Modigliani dkk. (dalam Ottaviani dan Vandone, 2011), kerangka ekonomi teoretis tentang keputusan konsumsi, tabungan, dan utang telah dikembangkan dalam teori siklus hidup dan hipotesis pendapatan permanen. Menurut teori ekonomi ini, keputusan mengajukan pinjaman oleh pelaku ekonomi, umumnya, diambil sebagai cara mengantisipasi pengeluaran berdasarkan ekspektasi peningkatan pendapatan masa depan. Model ekonomi tersebut berfungsi untuk menganalisis perilaku impulsif yang ada dalam pilihan rasional individu saat hendak berutang. Dalam penelitian yang dilakukan selama dua tahun oleh Ottaviani dan Vandone (2011), ditemukan bahwa individu dengan pengetahuan ekonomi yang memadai masih terjerat dengan perilaku impulsif saat mengambil utang tanpa jaminan.

Dalam transaksi BNPL, Hilmi dan Pratika (2021) mengungkapkan bahwa perilaku impulsif didorong oleh motif hedonistik konsumen. Hilmi dan Pratika membagi konsumen menjadi dua, yaitu konsumen dengan motif utilitarian (konsumen rasional-nonemosional dalam berekonomi) dan konsumen dengan motif hedonistik (konsumen yang mengutamakan kenikmatan dan kenyamanan pribadi dalam berekonomi). Dalam motif hedonistik, perilaku impulsif muncul melalui dua faktor, yakni internal (motif pribadi dan hasrat) dan eksternal (faktor demografis dan sosio-kultural). Bila diperinci, faktor eksternal dapat berupa diskon, bujukan dari orang lain, iklan, dan sebagainya. Tambah lagi, teknologi kian maju. Penggunaan internet, sebagai sarana utama berkomunikasi, memicu banyaknya informasi yang diterima dalam waktu bersamaan. Hal inilah yang menimbulkan pengambilan keputusan yang tiba-tiba oleh individu. Proses tersebut melahirkan konsumen dengan kebiasaan konsumtif. Individu impulsif pun bermunculan dan “dimanfaatkan dengan baik” oleh penyedia BNPL.

Popularitas Buy Now Pay Later

Di Indonesia, kepopuleran BNPL didukung karena adanya kesulitan menjangkau kartu kredit konvensional. Dengan sekitar 52 persen penduduk Indonesia masih belum memiliki rekening bank, memiliki kartu kredit adalah sebuah kemewahan. Kartu kredit merupakan produk yang diminati kalangan menengah dan profesional karena kemudahannya. Namun, pengajuan kartu kredit tidak selalu mudah. Dengan kemajuan teknologi, konsumen mengalami transisi untuk memenuhi kebutuhan konsumtifnya yang tidak terjangkau dengan kartu kredit, yakni menggunakan BNPL. Pengguna menyukai fitur “bayar nanti” karena fleksibilitasnya, cicilan yang lebih kecil, dan suku bunga yang terjangkau. Untuk mengaktifkan layanan ini di platform pembayaran seluler, konsumen hanya perlu mengisi beberapa data dan mengunggah gambar KTP. Keseluruhan prosesnya hanya membutuhkan waktu kurang dari 24 jam. Hal ini jauh lebih mudah daripada kartu kredit sehingga popularitasnya pun meningkat (Cordon, 2020). Walhasil, BNPL dilihat sebagai alternatif dari kartu kredit. Beberapa perusahaan besar di Indonesia, seperti Traveloka, OVO, Gojek, dan Shopee, juga telah mengadopsi skema ini (Hilmi dan Pratika, 2011).

Survei yang dilakukan oleh Katadata Insight Center, menemukan bahwa lebih dari setengah, atau 55 persen, pengguna jasa BNPL merupakan pelanggan baru saat pandemi. BNPL menjadi salah satu metode pembayaran digital favorit, menguasai 27 persen dari total pembayaran digital di pasar elektronik. Pada Maret 2021, survei dengan sampel sebanyak 3.560 responden menemukan bahwa terdapat kenaikan rata-rata nilai transaksi di semua kategori selama 2020, naik 38 persen dibandingkan tahun sebelumnya. Dua kenaikan tertinggi terjadi di kategori pakaian dan aksesoris (27 persen), serta kesehatan dan kecantikan (24 persen) (Intan, 2021; Iswara, 2022). Selain kesehatan, pembelian di kategori pakaian, aksesoris, dan kecantikan merupakan pembelian yang umumnya, dilatari oleh motif hedonistik.

Industri Berkembang Pesat, Konsumen Butuh Siasat

Dalam transaksi utang, pemberi merupakan mereka yang lebih superior dibanding si penerima (Kadir, 2014). Industri dapat mengelabui konsumen dengan menciptakan narasi positif terkait BNPL, seperti inklusivitas dan kemajuan teknologi penyokong kehidupan modern. Industri memiliki kekuatan yang lebih untuk mengikat konsumen. Mereka dapat menciptakan promo yang menarik mata dan menyebar iklan kemana saja. Mereka dapat mengatur kebiasaan berbelanja konsumen. Pada akhirnya, proses transaksi utang akan selalu menjadi proses yang asimetris.

Industri juga dapat memilih apa yang ingin ditampilkan dan apa yang tidak. Skema BNPL memiliki banyak keburaman. Banyak penyedia BNPL yang tidak melaporkan kerangka utang dan transaksi yang terjadi di dalamnya. Perusahaan-perusahaan tersebut juga tidak melakukan pengecekan terkait profil risiko dan kemampuan konsumen dalam berutang. Hal ini yang mengimplikasikan risiko gagal bayar menjadi tinggi (Roy, 2021). Belum lagi, ada aplikasi BNPL yang menggunakan jasa keuangan ilegal. Hal ini mengkhawatirkan, melihat digitalisasi ekonomi yang terus bertumbuh (Kementerian Keuangan, 2021).

Skema BNPL hadir seakan-akan sebagai jawaban akan kebutuhan individu. Padahal, BNPL merupakan skema utang lama, yang diformulasikan berbeda seturut dengan kemajuan industri keuangan digital. Industri ini akan terus memunculkan inovasi untuk mencari keuntungan semudah dan secepat mungkin .Itu sebab, untuk menghindari mudarat dari BNPL, konsumen perlu merancang rencana keuangan dan motif ekonomi secara lebih matang (Gerans dkk., 2021). Konsumen mampu melakukan regulasi diri, dengan mengganti motif hedonistiknya menjadi motif utilitarian yang rasional-nonemosional. Akan tetapi, regulasi diri saja tidak cukup. Melihat perkembangan BNPL yang pesat dan penuh ketidakpastian, Negara juga perlu mengeluarkan regulasi. BNPL punya kontribusi dalam akumulasi utang yang tidak sehat (Lux dan Epps, 2022). Negara perlu mengeluarkan regulasi yang melindungi konsumen dan mendesak transparansi dari penyedia BNPL. Korban BNPL tidak hanya Ani, tapi masih banyak lagi.

Penulis: Vigo Joshua

Penyunting: M. Ihsan Nurhidayah

Ilustrator: Leo Reynaldo

Daftar Pustaka

Ani (bukan nama sebenarnya), percakapan personal dengan penulis, Juni, 2022.

Cardknox. “Payment Methods: A Brief History and a Look to the Future.” Cardknox, 2020. https://www.cardknox.com/white-papers/payment-methods-history-and-future/.

Cordon, Miguel. “Will pay later services overtake credit cards in Indonesia?” Tech in Asia, 2020. https://www.techinasia.com/paylater-credit-cards-indonesia.

Gerans, Paul, Drik Baur, dan Shane Slater. “Fintech and responsibility: Buy-now-pay-later arrangements.” Australian Journal Management (2021). 1-29. https://uk.sagepub.com/en-gb/journals-permissions.

Hilmi, Luqman, danYeyen Pratika. 2021. “Paylater Feature: Impulsive Buying Driver for Ecommerce in Indonesia.” International Journal of Economics, Business, and Acounting Research 5, no. 2 (2021): 63-74..

Intan, Novita. “Survei: Ada 55 Persen Pengguna Paylater Baru Selama Pandemi.” REPUBLIKA, 2021. https://republika.co.id/berita/qum3xg423/survei-ada-55-persen-pengguna-paylater-baru-selama-pandemi.

Iswara, Padjar. “Hasil Riset Kredivo dan KIC: Konsumen Makin Meminati Paylater – E-commerce Katadata.co.id.” Katadata, 2022. https://katadata.co.id/padjar/digital/62988d6b0e9e8/hasil-riset-kredivo-dan-kic-konsumen-makin-meminati-paylater.

Kadir, Hatib A. “David Graeber: Hutang, Uang, dan Aksi Langsung.” Jurnal Ranah IV, no. 1 (Desember 2014): 25-39.

Kementerian Keuangan. “Ekonomi Digital Indonesia Diprediksi Tumbuh Delapan Kali Lipat di Tahun 2030.” Kementerian Keuangan, 2021. https://www.kemenkeu.go.id/publikasi/berita/ekonomi-digital-indonesia-diprediksi-tumbuh-delapan-kali-lipat-di-tahun-2030/.

Lawson, Tony. Economics and Reality. Edited by Tony Lawson. New York: Routledge, 1997.

Lux, Marshall, and Bryan Epps. “Grow Now, Regulate Later? Regulation urgently needed to support transparency and sustainable growth for Buy-Now, Pay-Later.” M-RCBG Associate Working Paper Series, Harvard University, 2022.

Ottaviani, Cristina, dan Daniela Vandone. “Impulsivity and household indebtedness: Evidence from real life.” Journal of Economic Psychology 32 (2011) :754-761. http://dx.doi.org/10.1016/j.joep.2011.05.002.

Pani, Sudhanshu. “Buy Now, Pay Later.” Working paper, NMIMS University, 2022. https://dx.doi.org/10.2139/ssrn.4085867.

Roy. “Ancaman Besar di Balik Booming Paylater Kala Pandemi Covid-19.” CNBC Indonesia, 2021. https://www.cnbcindonesia.com/tech/20210810151608-37-267562/ancaman-besar-di-balik-booming-paylater-kala-pandemi-covid-19.

Tannenbaum, Daniel. “The Rise of ‘Buy Now, Pay Later’ Fintech Firms.” TechRound, 2019. https://techround.co.uk/business/the-rise-of-buy-now-pay-later-fintech-firms/.